司法試験合格者は、公認会計士試験受験において有利です。

大きな科目免除が得られます。

逆に、公認会計士が司法試験を受けても科目免除等のゲタは履かせてもらえません。

〇有 利: (先)司法試験合格 → (後)公認会計士試験受験

△利点なし: (先)公認会計士試験合格 → (後)司法試験受験

弁護士と公認会計士のダブルライセンスの人の多くは先に公認会計士になってから司法試験に合格しているような気がしますが、科目免除を考えると、先に司法試験に合格した後に公認会計士試験を受ける方が有利です。

弁護士が公認会計士試験を受験するメリットは、

- 科目免除がデカい

- 弁護士・公認会計士のダブルライセンスのブランド

- 会計知識が身につくといいことがある

というところです。

デメリットは、時間がかかって大変だ、というところです。

1 司法試験合格者の公認会計士試験の科目免除のメリットはとても大きい

難関資格突破のために多大なる時間を費やした司法試験合格者になんでまた別の難関資格を勧めるのか?

それは科目免除が大きいから。

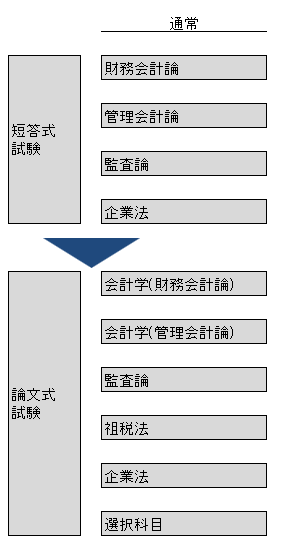

普通に公認会計士試験を受けたら、以下のとおりたくさんの科目を受験する必要があります。

【公認会計士試験の試験科目(通常)】

短答式試験に突破しないと論文試験に進めません。

2段階構成の試験です。

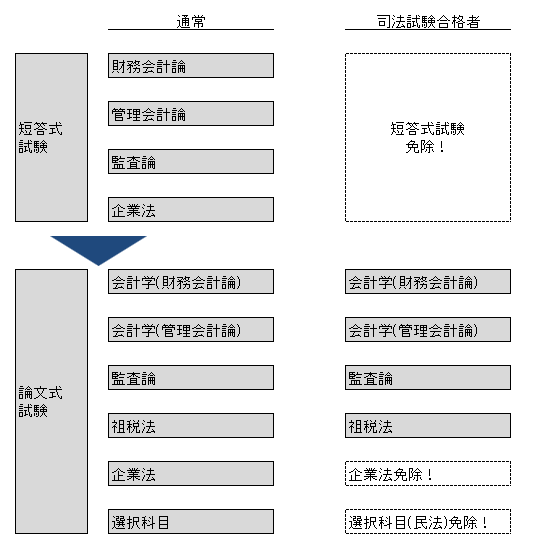

これが司法試験合格者だと大きく試験科目を免除してもらえます。

【公認会計士試験の試験科目(通常 vs 司法試験合格者)】

見よこのありがたい科目免除の多さを!司法試験合格者は有利だ。

- 短答式試験は全部免除!

- 企業法は免除!

- 選択科目も免除!

- 短答と論文合計全10科目中なんと6科目免除!

司法試験合格者なら短答式試験免除のありがたみはわかるはずです。

たしかに、短答式試験がなければ効率的に知識を身につける機会がないとも言えます。

しかし、最初から論文式しか目指さなくてよいとわかっているならば、論文向けの勉強に特化できます。これは司法試験合格者には大きい。

勉強時間を減らせるだけでなく、目的地も狭めるられる。

そして、本番の論文式試験でも、6科目中2科目が免除。

短答式試験で身につけられなかった知識を身につけるため、4科目に集中できます。

公認会計士試験という屈指の国家試験でこんな特権的な免除を認めていいのかというくらい大きな免除です。

さすが司法試験と言いたくなります。

この特権は、公認会計士試験を受験して初めて得られるものです。

2 弁護士・公認会計士のダブルライセンスで箔をつける

弁護士として公認会計士資格を持っていてもあまり意味はないですけど、営業ツールですね。

ーとあるダブルライセンスの弁護士

弁護士・公認会計士のダブルライセンスと聞いて多くの人が思い浮かべる直感的な感想は、「すげえ」だと思います。

2つも難関資格持ってる。頭いい・・!

稀少性もあります。

弁護士はたくさんいます。

公認会計士もたくさんいます。

でも弁護士かつ公認会計士のダブルライセンスの人は少ない。

弁護士が公認会計士試験に合格すれば、難関資格ダブルライセンスのブランドを得ることができます。

このブランドは使えるのか?

持っているだけだと全く意味がありませんので、ダブルライセンスホルダーの活用のうまさが問われます。

3 弁護士が公認会計士試験の勉強で得られるベネフィット

勉強自体で得られるのは、会計・祖税法・監査の知識が得られることです。

なんといっても会計の幅広く深い(細かい)知識が得られます。

弁護士で会計ちんぷんかんぷんなまま仕事を続けている人は少なくない。

たまに財務諸表が仕事で出てきてその都度なんとなく勉強してごまかしごまかし年月が経つ。

公認会計士試験のために会計を勉強すれば、そのような自分をだます日々は終焉を迎えます。

会計士試験合格が狙えるレベルに達すれば、明らかに会計知識レベルは高い。

司法試験に合格しても契約書がすらすら読めないのと同じように、公認会計士試験の勉強をしたからといって財務諸表がすぐにスラスラ読めるようになるわけではありません。

しかし、後は実践あるのみ。公認会計士試験の勉強をすれば、財務諸表を読みこなす素地は十分できあがります。

取引ごとの仕訳が何を言っているかわかるようにもなります。

私が経験したとある海外グループ会社再編の案件では、債権の現物分配や会社清算等を複数組み合わせる複雑なスキームが組まれたことがありました。

その際に、そのスキームを組んだコンサルは、スキーム図を整理した資料を作成しましたが、スキームを矢印で表現するのではなく、なんと全て仕訳で表現してきました。

仕訳が読めてよかった。。

私はインハウスローヤーとしてそのプロジェクトに参加していました。事業部の人達はみんな会計に詳しい人達だったので、仕訳を読んで取引の流れを理解しないと全くついていけなかったと思います。

簿記3級でも勉強してれば知識ゼロよりははるかにいい。

また、公認会計士試験の勉強でいいところは、祖税法も勉強できるところです。

にゃんがー:税金勉強したいけど、公認会計士試験はどうかな?細かい税務処理について知りたいのではなく、基本的な知識を身につけたい。

知り合いの公認会計士:それなら公認会計士試験はいいと思う。税理士試験は細かすぎるから、公認会計士試験はちょうどいい。

公認会計士試験でも十分細かいと思いますが、税理士試験のための勉強をするよりも公認会計士試験のための勉強で祖税法を勉強する方が、勉強範囲を合理的に狭めることができます。

こうした知識が得られて何がよいかというと、私が特に大きいと考えるのはコミュニケーションの幅が広がる点です。

会計に詳しいビジネスマンと意思疎通を支障なくすることができる。

これは大きい。

自分1人で財務書評読めるぜ、という満足度は大きいですが、弁護士にとって会計知識がコミュニケーションツールになり得ることは無視できないベネフィットです。

4 弁護士と会計

実際のところ、専門は企業法務・ビジネス法務と名乗ってる弁護士で会計疎い人いっぱいいると思います。

ビジネス法務に携わっているといいながら会計が全くわからないのは情けないです。

会計は会社業績にかかわるビジネス言語であり、世界共通語です。ビジネスに関わる者としてはぜひわかっていたい事柄です。

弁護士の専門分野は法律

会計士の専門分野は会計

どっちもビジネスに関する幅広い専門知識を有していると思われていますが、誤解である場合が多いです。

弁護士は会計に詳しくない。そして、会計士は法律に詳しくない。

「ビジネス法務」「企業法務」の弁護士と名乗っていても、会計知識はさっぱり、ということはよくあります。

会計士は、自分に関係のある法律についての知識はありますが、深い理解や知識はほとんどないといえます。

ビジネス実務では、法と会計両方を考えなければならない場面は出てきます。何らかの取引をすれば、契約を締結し、それを会計上認識して財務諸表に反映させねばなりません。

会社が剰余金を配当する場合、会社法の領域でありつつ財務諸表も必要です。会社法も「計算」として会計に関する項目を持っています。

実務上、双方にかかわる問題が出てきたらどうなるか。

弁護士や法務は、「これは会計士/経理に確認してください」と逃げようとします。

会計士は、「これは弁護士/法務に確認してください」と逃げようとします。

この責任のなすりつけあいはどこでもよく見られる光景です。

もう少し守備範囲が広ければこんな醜い争いはしなくて済むのですが。

他領域にも対処できる専門家が評価されるようになれば、他領域の知識を身につけようという人が増えていいことです。

弁護士は実は簿記3級でよい?

法務系だと、会計について色々な考え、疑問があります。

- 会計知識はあった方がいいのではないか?

- 会計知識はあっても使わないのではないか?

- 弁護士にとって会計知識は金にならないのではないか?

- 使わないなら会計知識習得にかける時間がもったいないのではないか?

- 会計知識は必要だが、修得のために何をやったらいいのか?

- 会計知識習得のために簿記は必要なのか?

- 会計知識はあった方がいいが「簿記は不要」という人もいる。

- そもそも「会計」、「簿記」とは何ぞや?

簿記を受ける前は私も上記のような疑問を常々抱いていました。

しかし、簿記3級を受けて、「簿記3級くらい持っていてもいいじゃないか」という考えに変わりました。

簿記3級はコスパのいい資格です。

そんなに勉強しなくても取得できますが、会計の非常に基本的な考えが身につくからです。かけた時間(コスト)のわりに、得られる成果(パフォーマンス)はなかなかのものです。

実務で倒産関係とかなんとかで決算書が出てきたときに、簿記3級レベルでも知識があるかないかで全然違います。

M&Aのデューデリジェンスでも対象会社の決算書は必ず出てきます。「なんかよくわかんないや」といいながらやり過ごすのは、鈍感な人にはお手の物かもしれませんが、そうでない人にはストレスのはずです。

司法試験受験生は、簿記3級を受験する必要はありませんが、司法試験が終わってから実務に出る方やすでに実務に出ておられる方は、簿記3級取得は悪くない自己研鑽です。

会計知識ゼロだが会計知識の初歩を身につけたい人はまず簿記3級取得です。

5 公認会計士試験受験のデメリット

デメリットは、時間と労力です。

公認会計士試験の学習量はかなり多いです。科目免除があるとはいえ、多い。

また、公認会計士試験の勉強内容はかなり細かい。弁護士としてはそこまで必要ないだろう。というレベルのものがわんさか出てきます。

司法試験で憲法の知識や民訴の意味不明な学説が実務で全く役に立たないように、公認会計士試験でも当然役に立たないものは出てきます。

監査法人に就職しないとなればなおさら無駄な知識が身につきます。

6 司法試験合格者は公認会計試験に合格しやすい適任受験生

司法試験合格者は、公認会計士試験に合格しやすい。

他の公認会計士試験受験生よりも競争優位性があります。

①科目免除という超強力な武器

これはもう説明済みですが、この武器は強力すぎる。もうズルいと言われても仕方ない。

しかし、司法試験合格者が公認会計士試験に有利なのはこの武器だけではありません。司法試験合格者は素質があるのです。

②司法試験という難関試験に合格した試験のプロ

難関試験に合格したことがある。

そのため、試験に合格するためのプロセスが確立されているのです。

司法試験合格者は、司法試験の際の勉強法をそのまま公認会計士試験の勉強に転用すればいい。

人によっては、「あの勉強法はもっとこうしておけばよかった」というのもあるでしょう。公認会計士試験ではその修正をしてさらに洗練された勉強法で臨むことができます。

③落ちても全然平気。司法試験にはもう受かっているからというメンタル。

専業受験生と違い、司法試験合格者はもう司法試験に受かっているので、死ぬ気で公認会計士試験に合格するという追い込まれた心理にはなりません。

余裕がある。

余裕があると勉強に集中できないかもしれませんが、やる気が出ないなら途中でやめても問題なし。

途中でやめても勉強したことは残り、会計知識が勉強した分身につきます。

また、余裕があれば勉強法に工夫が生まれます。

専業受験生なら、全論点を網羅的に抑えようと頑張って勉強するかもしれません。Aランクだけでなく、Cランクの論点も力をある程度入れる。

余裕がある司法試験合格者なら、「Cランクなんかかったるい。Aランクだけやっておこう。Bランクは余裕があれば。Cランクが出たらまあしょうがない。その次受けよう」という割り切った勉強ができます。そして多分この考え方の方が合格しやすい。

④公認会計士試験は実はド文系でも問題なし(数学・算数が苦手でも平気)

司法試験合格者が公認会計士試験を考えない理由に「数字無理!」というのがあると思います。

しかし心配無用です。

「会計」という言葉がありながら、数学・算数の能力は公認会計士試験合格には不要です。

足し算、引き算、かけ算、割り算ができて、電卓が叩ければいい。

これができない司法試験合格者はどうしたらいいか?

弁護士、検察官、裁判官のどれにもならないことをおすすめします。法曹はある程度数字を使います。

心配な人は、後述するとおり、資料請求をして無料で付いてくる簿記3級講座を受講すればわかります。

簿記の世界観に戸惑うかもしれませんが、高度な数学は出てきません。

7 司法試験合格者・弁護士で公認会計士試験受験がおすすめな人はこんな人

メリット・デメリットを考えると、司法試験合格者で公認会計士試験受験を推奨できるのはこんな人です。

- 勉強する時間が取れる人

- 会計・ファイナンス関連分野で目立つ存在になりたい人

- 会計バックグラウンドの人達とより良好なコミュニケーションを取りたい人

- 会計知識イマイチなのに企業法務弁護士と名乗るのが恥ずかしい人

自己研鑽したいが仕事は暇なインハウスローヤーや、自己研鑽はしたいが法律分野にあまり興味が持てない司法修習生、勉強で自分の価値を高めたい真面目な弁護士等にはよい感じがします。

8 いきなり公認会計士試験を目指さなくても軽いステップ(簿記3級)を無料で踏んでみる

この章には広告・PRが含まれます。

会計知識ゼロでいきなり公認会計士試験を目指すのはきびしい。

初めてみたけれど激しくつまらなくてやる気が全くでない、という事態に直面することも考えられます。

不退転の覚悟で50万円の公認会計士講座を申し込んだりするのは危険です。

まずは軽いステップを無料で踏みましょう。

簿記3級から始めるのがおすすめです。

簿記3級は会計の超基本的な知識が身につきますが、勉強に要する時間はそれほど長くなくすみますので、とてもコスパのよい資格です。

そして、この記事をここまで読んだ方におすすめの無料簿記3級講座があります。

公認会計士の資格スクールであるCPA会計学院に無料資料請求をすればなんと簿記3級講座がタダでもらえるのです。

CPA会計学院は、新宿、水道橋、早稲田、日吉、梅田に校舎を持ち、2021年の公認会計士試験において合格者510名、合格者占有率35%という実績を持つしっかりした資格スクールです。

そして、弁護士を含む司法試験合格者が公認会計士試験を目指すにはちょうど良いとおすすめできます。

公認会計士資格スクールで大手のTACや資格の大原は、司法試験合格者向けの科目免除を考慮した講座提供体制がイマイチです。CPAに比べて受講料も高い。

CPAでは、司法試験合格者向けにちょうどよい適切な講座を比較的リーズナブルな料金で受講できます。

なので、CPA会計学院に無料資料請求をするのは「公認会計士試験受験のための資格スクールを検討するため」であって、ただ「無料簿記3級講座が欲しいから」ではないのです。

「簿記3級講座って色々あるけど、CPA会計学院の講座って他のと比べてどうなのよ。公認会計士試験受験生向けで難しかったりわかりにくかったりするんじゃないの?」

こんな疑い深い意見がありそうですが、CPA会計学院の入門講座はわかりやすいです。

簿記3級の知識は公認会計士試験の超重要コアとなるとCPA会計学院は考えています。そのため、CPA会計学院では簿記3級相当入門講座はカリスマ講師(たぶん今も国見先生)が担当し、しっかりと教えてくれます。

Youtuberがやるような怪しげなへらへらした講義ではなく、黒板を使った実際の授業を録画した本格的な講座です。

公認会計士試験受験を考えてみようという人や公認会計士試験は目指さないと思うけど会計の勉強をしてみようと思っている人には、CPA会計学院の無料資料請求で簿記3級講座を入手して勉強するのがおすすめです。

CPA会計学院のポイント

- 合格占有率が高い(2022年度の合格者占有率41.6%)

- 無駄の無い学習(他予備校よりもテキストの分量は抑えめです

- 司法試験合格者にあったカリキュラム(他予備校では科目免除に適したカリキュラムがありませんでした)

- 資料請求をすれば無料で簿記3級講座がもらえる。

▼公式サイトはこちら

コメント